Ce este SAF-T

Standard Audit File for Tax

= fişier standard de audit pentru taxe

= un standard internațional utilizat pentru transferul electronic de date financiar-contabile de la contribuabili către autoritățile fiscale și auditori.

Ø declaraţie D406 transmisă la ANAF, cu foarte multe informaţii

Ø periodicitate – în funcţie de perioada TVA (lunară, trimestrială)

Ø serveşte pentru controlul şi analiza operaţiilor efectuate de către firme, înlocuind în mare parte inspecţiile fiscale

Ø se aplică/se va introduce în toate ţările UE

Aplicația hSAFT

Aplicația hSAFT a fost dezvoltată pentru generarea declarației SAF-T (D406 – Fișierul Standard de Control Fiscal).

Soluția rulează pe Windows și Linux, atât local, cât și în Cloud. Datele necesare declarației sunt obținute prin extragere din modulele HAMOR Soft – hCONT, hMARFA și hIMOB – precum și din alte aplicații.

Tranzacțiile sunt extrase în tabele, cărora li se atașează codurile specifice SAF-T, apoi sunt verificate individual și corelat. Utilizatorul poate analiza, verifica și ajusta datele înainte de validarea finală prin DUKI și depunerea declarației.

Alte facilităţi:

- Mod de lucru pe secțiuni SAF-T sau operații compuse într-un wizard,

- Prezentare XML în excel, este obligatoriu pentru că contabilul să vadă ce semnează în PDF,

- Soluție de testare,

- Evidența arhivelor și rectificărilor,

- Secțiuni importate din alte aplicații,

- Nomenclatoarele SAF-T sunt implementate în hSAFT cu interfață care permite actualizări mici la modificarea specificațiilor SAF-T,

- Adaptare, configurare la trei nivele: utilizator, consultant, producător.

Opțiunile suplimentare de licențiere permit extinderea utilizării pentru:

- elaborarea declarației pentru mai multe firme;

- utilizarea pe mai multe stații;

- activarea unui jurnal de activitate.

Termene de raportare

- până în ultima zi a lunii următoare perioadei de raportare TVA (lună/trimestru) pentru alte informaţii decât Stocuri şi Active

- cei neînregistraţi în scopuri de TVA - trimestrial

- numai anual, până la termenul de depunere a situațiilor financiare aferente exercițiului financiar – pentru Active

- la solicitarea organului fiscal - în 30 de zile - pentru stocuri

- Rectificare - redepunere integrala

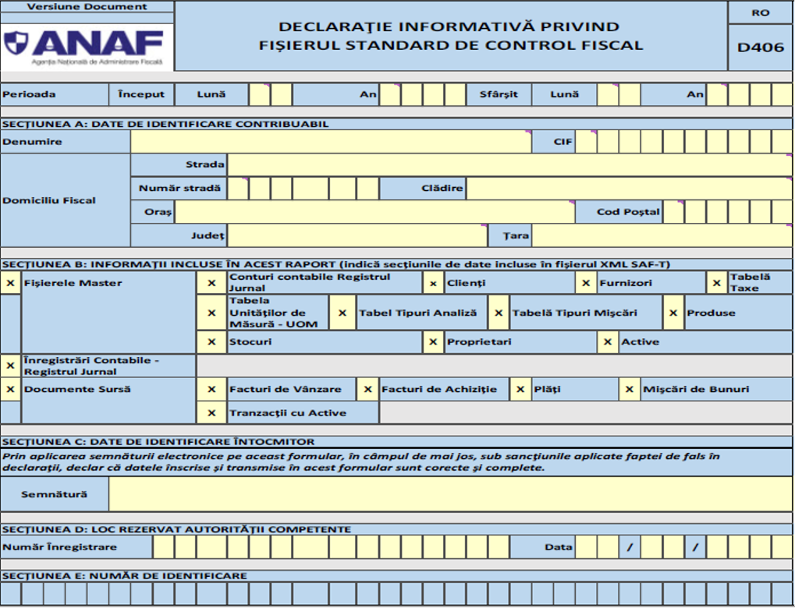

D406 Fişierul standard de control fiscal(SAF-T)